2023年�����,針織行業(yè)面臨的外部環(huán)境復雜嚴峻�,新冠肺炎感染疤痕效應����、地緣政治沖突、大國博弈加劇等導致海外需求萎縮�����、內(nèi)生動力不足���、國際訂單轉移,行業(yè)運營質(zhì)效承壓��。但全行業(yè)頂住壓力����,攻堅克難�,創(chuàng)新求變�,千方百計化解不利因素,行業(yè)整體回升向好���,營收�����、利潤�����、出口均出現(xiàn)邊際改善����。

01

行業(yè)整體回升向好����,針織服裝占比持續(xù)提升

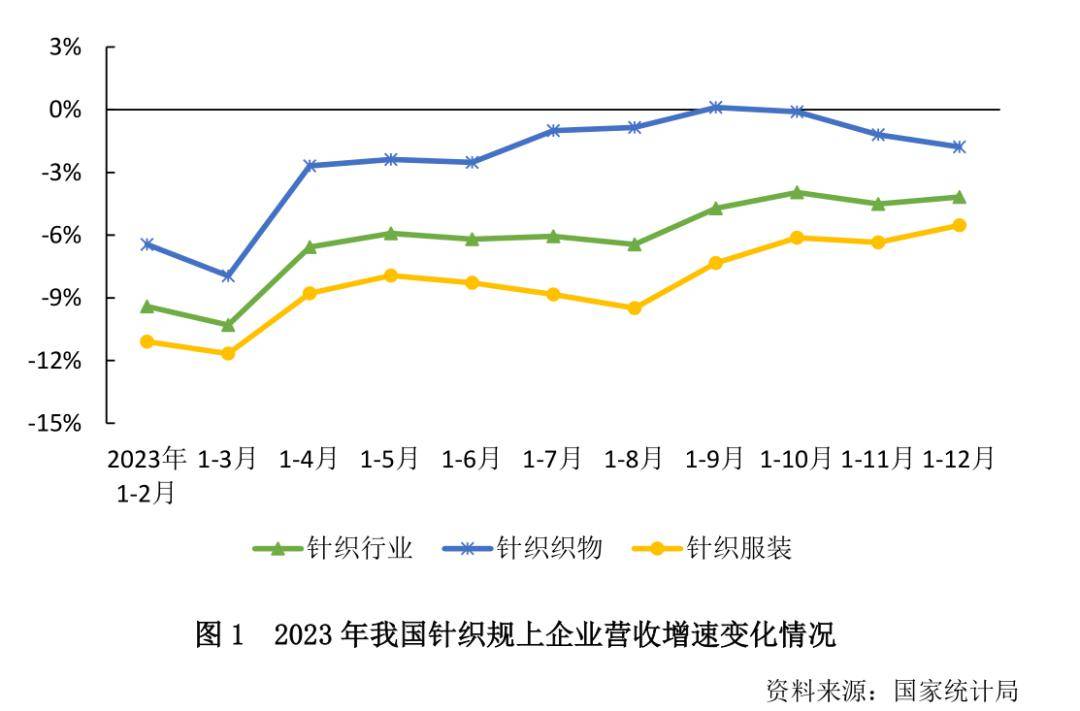

根據(jù)國家統(tǒng)計局數(shù)據(jù),2023年�����,針織行業(yè)規(guī)上企業(yè)主營業(yè)務收入同比下降4.17%,降幅較2023年前三季度收窄0.55個百分點�����。其中�,針織織物規(guī)上企業(yè)營業(yè)同比下降1.78%;針織服裝規(guī)上企業(yè)營業(yè)收入同比下降5.53%���。針織織物織造環(huán)節(jié)的表現(xiàn)要好于終端針織服裝�。

針織服裝產(chǎn)量方面��,雖然同比有所收縮����,但隨著消費場景的持續(xù)創(chuàng)新,消費習慣向休閑���、運動轉變����,促使針織類外衣面料生產(chǎn)工藝有了長足進步���;襯衫����、西服����、女士外套、防曬服等針織服飾產(chǎn)品開發(fā)應用迅速提升��,針織服裝的占比持續(xù)上升�。2023年,規(guī)上企業(yè)服裝產(chǎn)量同比下降8.69%�;其中針織服裝產(chǎn)量同比下降5.08%。目前���,針織服裝產(chǎn)量占服裝總產(chǎn)量的比重為66.19%��,占比值較2022年提高了4.06個百分點���。

02

營運優(yōu)化,盈利質(zhì)量穩(wěn)步改善

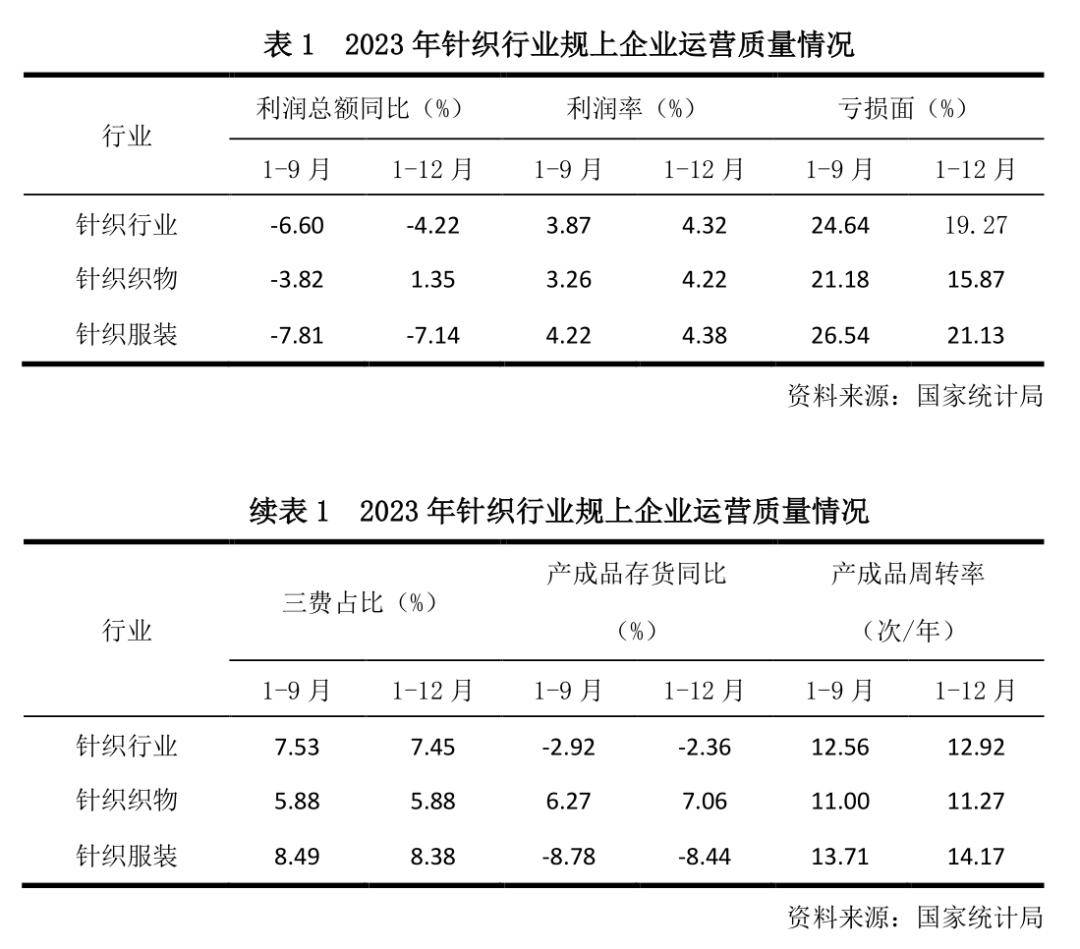

根據(jù)國家統(tǒng)計局數(shù)據(jù)�����,2023年針織行業(yè)規(guī)上企業(yè)利潤總額同比下降4.22%,降幅較2023年前三季度收窄2.38個百分點�����,較2022年收窄6.59個百分點�����。其中針織織物利潤總額同比增長1.35%�,實現(xiàn)增速由負轉正;針織服裝利潤總額同比下降7.14%����。

2023年針織行業(yè)規(guī)上企業(yè)利潤率為4.32%,較2023年前三季度提高了0.45個百分點�,維持了2022年水平;虧損面持續(xù)下降�����,全年虧損面水平為19.27%�,較2023年前三季度下降5.37個百分點,比2022年下降0.35個百分點�����;總資產(chǎn)周轉率和產(chǎn)成品周轉率同比略有放緩�,但基本維持在合理區(qū)間。

03

內(nèi)銷持續(xù)回暖�����,消費熱點頻現(xiàn)

內(nèi)銷方面�,隨著國家一系列促銷費政策的持續(xù)發(fā)力、線下消費場景逐步恢復�����、購物節(jié)等多種促銷手段的推進激發(fā)消費熱情���,國內(nèi)市場呈現(xiàn)回暖遞進�。2023年���,全年國內(nèi)生產(chǎn)總值超126萬億元��,比上年增長5.2%����。全年社會消費品零售總額約47萬億元�����,比上年增長7.2%,增幅較2022年提高7.4個百分點�����。其中���,限額以上服裝�、鞋帽��、針紡織品類商品零售額同比增長12.9%�����,實物商品網(wǎng)上穿類商品零售額同比增長10.8%����。

隨著線下場景的逐步恢復,品牌商對細分場景深度挖掘�����、創(chuàng)新���;時尚IP�、消費熱點頻現(xiàn)。輕量化戶外針織服飾風起���,含有高科技功能性纖維的針織防曬衣、戶外沖鋒衣�、滑雪服飾細分產(chǎn)品熱銷,兒童戶外運動服飾處于藍海���;融入傳統(tǒng)文化��、民族元素的國潮��、國風消費爆款不斷涌現(xiàn)����。大眾消費愈加趨于理性����,由關注“性價比”轉向關注“心價比”,“平替”����、“白牌”成為消費熱詞��,加工商及品牌商紛紛迎來發(fā)展的機遇期���。

04

出口降幅逐步收窄,全年再破千億美元

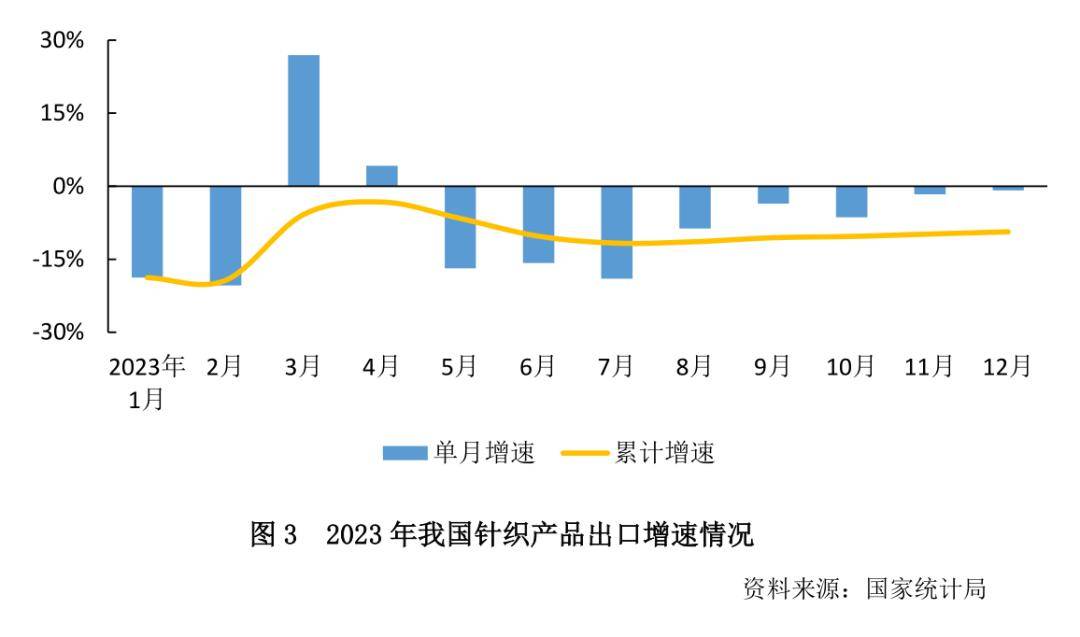

2023年我國針織產(chǎn)品出口額在十四五期間連續(xù)第三年突破千億美元����,全年累計出口1040.94億美元,在去年高基數(shù)基礎上同比下降9.36%��。其中��,針織織物出口215.23億美元���,同比下降9.3%�;針織服裝及附件出口825.71億美元�����,同比下降7.8%��。

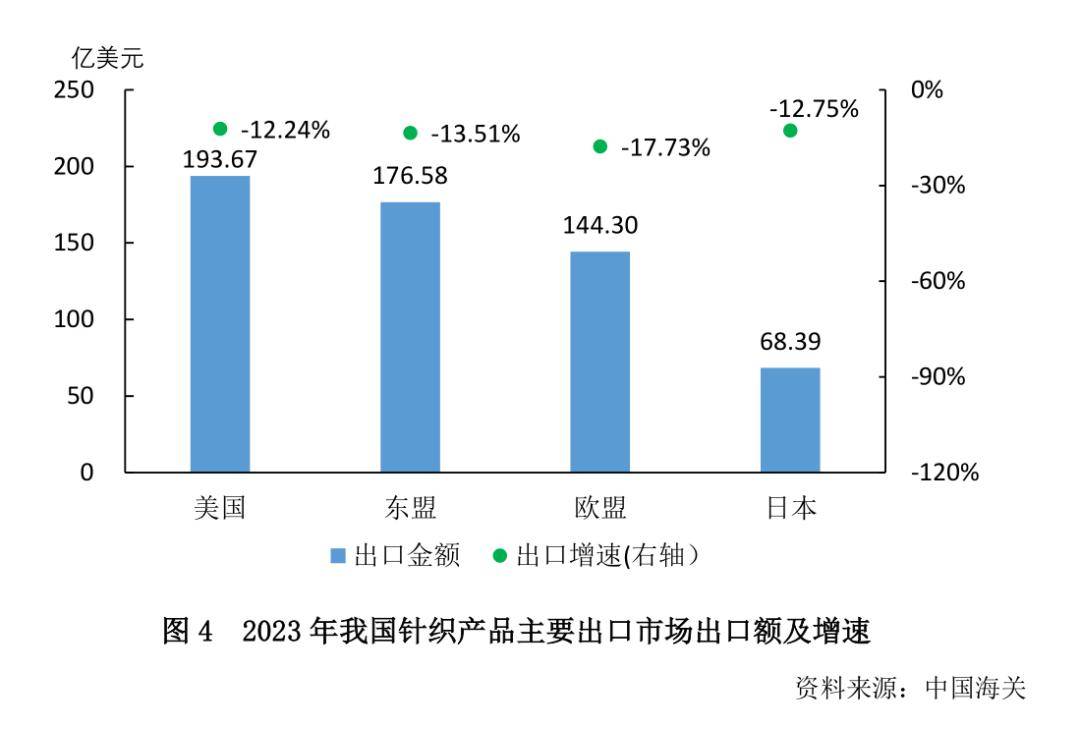

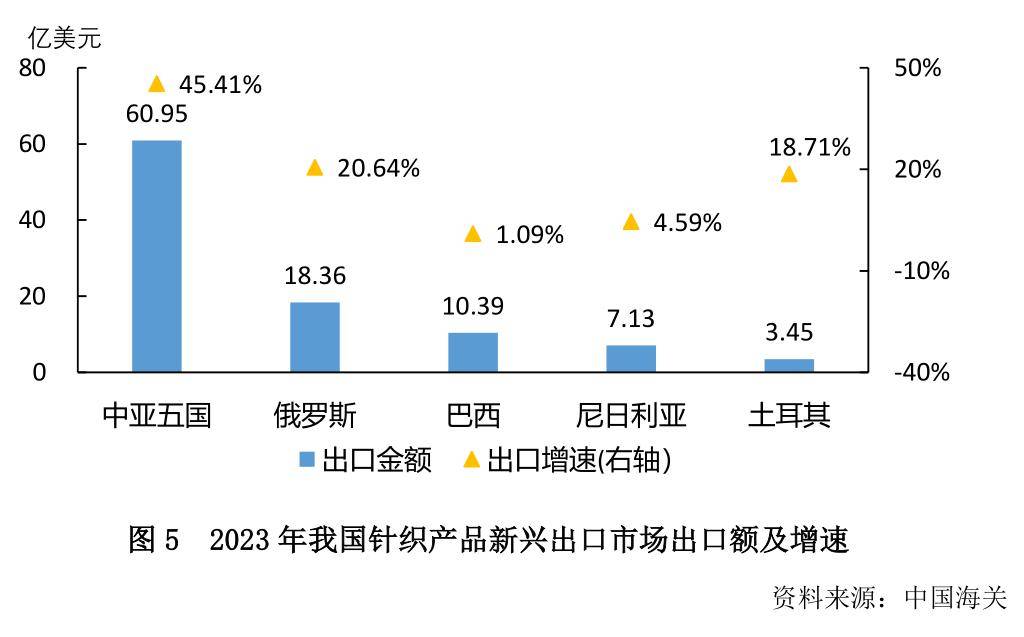

從出口市場來看���,我國針織產(chǎn)品的出口結構持續(xù)調(diào)整���,貿(mào)易市場呈多元化發(fā)展�����。2023年我國針織產(chǎn)品對美國�����、東盟、歐盟��、日本出口同比分別下降12.24%�、13.51%、17.73%和12.75%����。同期我國對中亞、中東�����、俄羅斯等國家和地區(qū)出口表現(xiàn)良好��。2023年我國針織產(chǎn)品對中亞五國出口同比增長45.41%��;對俄羅斯出口同比增長20.64%;對土耳其出口同比增長18.71%�����。此外��,對尼日利亞����、喀麥隆、巴西等國家出口也實現(xiàn)較好增長�����。

從細分品類來看�, 2023年T恤衫、襪子等產(chǎn)品出口降幅較小����。其中起絨織物、內(nèi)衣家居服的出口降幅明顯收窄����,較上半年分別收窄4.55和5.00個百分點。

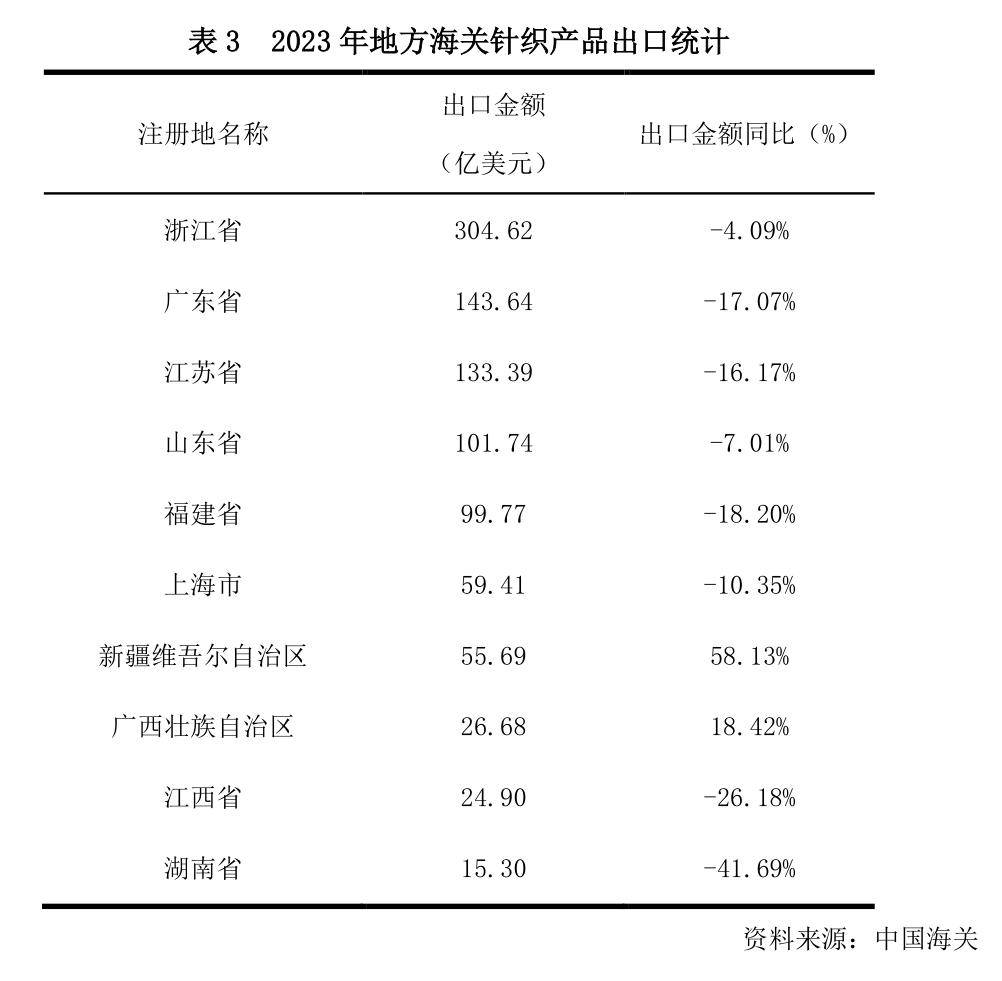

地方海關數(shù)據(jù)顯示,2023年新疆����、廣西、湖北����、四川等中西部省市出口增長較快,出口增速分別為58.13%��、18.42%��、45.70%和55.26%���。目前東部沿海五省的出口額合計占全國比重為75.24%,其占比較2022年下降了2.18個百分點,同期中西部省市出口占比有所提高����,產(chǎn)業(yè)東中西進一步協(xié)調(diào)發(fā)展。未來隨著一帶一路政策效應持續(xù)釋放��,新疆自貿(mào)區(qū)建立和向北開放政策實施�����,將為我國中西部和東北地區(qū)出口創(chuàng)造更多有利機會。

展望2024年�,國內(nèi)經(jīng)濟有望延續(xù)回升向好態(tài)勢,但穩(wěn)增長����、調(diào)結構、促改革任務依然艱巨��,消費和投資信心的恢復仍面臨壓力��。國內(nèi)有效需求不足����,外需收縮、電商直播平臺低價競爭��,行業(yè)價格“內(nèi)卷”的趨勢可能加劇���,企業(yè)效益修復仍面臨挑戰(zhàn)��。

國際貿(mào)易方面�,地緣政治風險上升�,大國博弈加劇,全球貿(mào)易體系處于新秩序建立前夜的脆弱期����,世界將面臨更多不確定的因素�����。國際貨幣基金組織(IMF)預測2024年全球經(jīng)濟增速將放緩至2.9%����,國際市場需求端難有大的改善��。從海外服裝品牌的庫存周期看�,去庫存化趨于尾聲,后續(xù)采購需求將有所上升����,但難以抵消國際供應鏈重組對行業(yè)的深遠影響。預計2024年行業(yè)出口仍將延續(xù)下滑態(tài)勢����,繼續(xù)向疫情前的常態(tài)化發(fā)展回歸�����,跨境電商將加速發(fā)展�。出口市場呈“東升西降”之勢,即對歐美日發(fā)達經(jīng)濟體的出口下降,而對一帶一路沿線國家出口上升�����,市場份額向擁有國際供應鏈布局和核心競爭優(yōu)勢的頭部企業(yè)集中�。